「中小企業等経営強化法」の概要

- 1.背景

-

- ⑴ 人口減少・少子高齢化の進展や国際競争の激化、人手不足など、中小企業・小規模事業者・中堅企業(以下「中小企業・小規模事業者等」という。)を取り巻く事業環境は厳しさを増しており、足下では

生産性が低迷し人材確保や事業の持続的発展に懸念が存在。

- ⑵ こうした中で、中小企業・小規模事業者等が労働の供給制約等を克服し、海外展開等も含め、将来の成長を果たすべく、生産性の向上(経営力向上)を図ることが必要である。

- 2.法律の概要

-

- ⑴ 事業分野の特性に応じた支援

- - 国は、基本方針に基づき、事業分野ごとに経営力向上の方法等を示した「事業分野別指針」を策定。

個別の事業分野に知見のある者から意見を聴くなどして、中小企業・小規模事業者等の経営力向上に係るベストプラクティスを事業分野別指針に反映させていく(PDCAサイクルを確立)。

-

- ⑵ 中小企業・小規模事業者等による経営力向上に係る取組の支援

- - 中小企業・小規模事業者等は、事業分野別指針に沿って、顧客データの分析を通じた商品・サービスの見直し、ITを活用した財務管理の高度化、

人材育成等により経営力を向上して実施する事業計画(「経営力向上計画」)について、国の認定を得ることができる。

認定事業者は、税制や金融支援等の措置を受けることができる。

- - また、支援機関は、国の認定を得て、中小企業・小規模事業者等による経営力向上計画の作成・実施を支援する。

(現行では、商工会議所、商工会、金融機関、士業等が支援機関となっている。)

1. はじめに

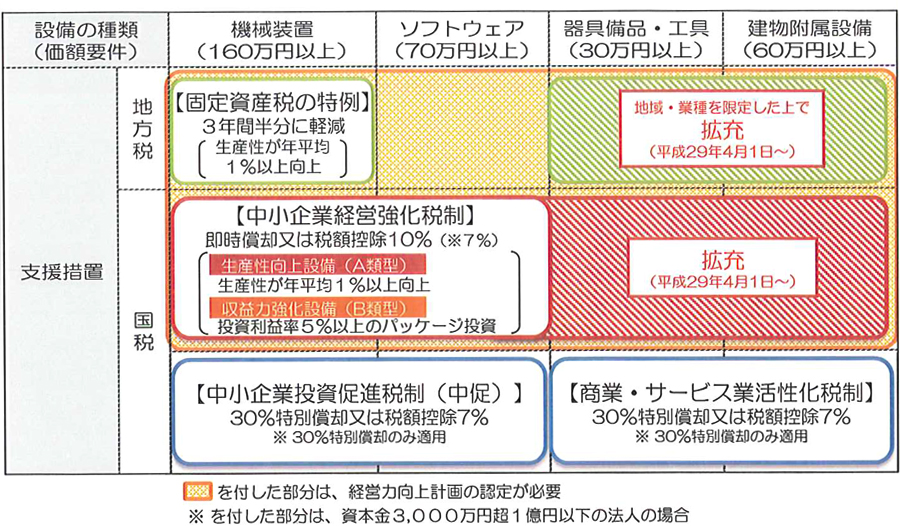

中小企業等経営強化法に基づく支援措置

経営力向上計画の認定を受けた事業者は、計画実行のための支援措置(税制措置、金融支援)を受けることができます。

- ○ 税制措置・・・認定計画に基づき取得した一定の設備について、固定資産税や法人税等の特例措置を受けることができます。

- ○ 金融支援・・・政策金融機関の低利融資、民間金融機関の融資に対する信用保証、債務保証等の資金調達に関する支援を受けることができます。

2. 税制措置

中小企業等経営強化法に基づく税制措置の概要

- 固定資産税が3年間半分になります。(固定資産税の特例)

- 法人税(※1)について即時償却または取得価格の10%(※2)の税額控除が選択適用できます。(中小企業経営強化税制)

- ※1 個人事業主の場合には所得税

- ※2 資本金3000万円超1億円以下の法人は7%

2-① 固定資産税の特例

⑴ 制度の概要

①中小事業者等が、②適用期間内に、中小企業等経営強化法の認定を受けた経営力向上計画に基づき③一定の設備を新規取得した場合、固定資産税が3年間にわたって2分の1に軽減されます。

条文:地方税法附則第15条43項(固定資産税等の課税標準の特例)

① 中小事業者等とは?

- ・ 資本金もしくは出資金の額が1億円以下の法人

- ・ 資本金もしくは出資金を有しない法人のうち常時使用する従業員数が1,000人以下の法人

- ・ 常時使用する従業員数が1,000人以下の個人や個人事業主

ただし、次の法人は、たとえ資本金が1億円以下でも中小企業者とはなりません。

- ① 大規模法人(資本金もしくは出資金の額が1億円超の法人又は資本金もしくは出資金を有しない法人のうち常時使用する従業員数が1,000人以超の法人)から2分の1以上の出資を受ける法人

- ② 2以上の大規模法人から3分の2以上の出資を受ける法人

② 適用期間とは?

平成29年4月1日から令和3年3月31日までの期間

③ 一定の設備とは?

経営力向上設備等の要件

下の方の対象設備のうち、以下の2つの要件を満たすもの

- ① 一定期間内に販売されたモデル(最新モデルである必要はありません)

- ② 経営力の向上に資するものの指標(生産効率、エネルギー効率、精度など)が旧モデルと比較して年平均1%以上向上している設備

要件①、②について、工業会等から証明書を取得する必要があります。

対象設備

| 設備の種類 |

用途又は細目 |

最低価格

(1台1基又は一の取得価格) |

販売開始時期 |

| 機械装置 |

全て |

160万円以上 |

10年以内 |

| 工具(※1) |

測定工具及び検査工具 |

30万円以上 |

5年以内 |

| 器具備品(※1) |

全て |

30万円以上 |

6年以内 |

| 建物附属設備(※1、2) |

全て |

60万円以上 |

14年以内 |

- ※1 工具・器具備品・建物附属設備については、一部の地域において対象業種に限定あり。

- ※2 償却資産として課税されるものに限る。

5. 償却資産税の2分の1軽減制度①

- 償却資産税の2分の1特例

- 平成28年4月以降に連系する太陽光発電設備に対しては、それまで存在した償却資産税の3分の2特例が廃止され、100%の課税標準に対して課税されることとなりました。

しかしながら、平成28年7月1日から令和3年3月31日までに、取得・連系される設備については、一定の要件のもと、当初3年間の償却資産税額が2分の1となる旨の特例が設けられました。例えば2,000万円の設備の場合、34.5万円程度の節税効果が生じます。

この特例の適用を受けるためには①中小事業者等に該当する必要があること、②メーカーを通じ、工業会から仕様等証明書を入手する必要があること、③経済産業局等から経営力向上計画の認定を得ること等の諸要件を満たし、

所定の煩雑な手続きを行う必要があります。必ずしも、要件を満たせるとは限りません。

設備の取得価格20,000千円である場合の償却資産税額

(単位:千円)

| |

1

年目 |

2

年目 |

3

年目 |

4

年目 |

5

年目 |

6

年目 |

7

年目 |

8

年目 |

9

年目 |

10

年目 |

11

年目 |

12

年目 |

13

年目 |

14

年目 |

15

年目 |

16

年目 |

17

年目 |

18

年目 |

19

年目 |

20

年目 |

合計 |

特例なし

(A) |

262 |

229 |

200 |

174 |

152 |

133 |

116 |

101 |

88 |

77 |

67 |

59 |

51 |

45 |

39 |

34 |

30 |

26 |

23 |

20 |

1,927 |

2分の1

特例(B) |

131 |

114 |

100 |

174 |

152 |

133 |

116 |

101 |

88 |

77 |

67 |

59 |

51 |

45 |

39 |

34 |

30 |

26 |

23 |

20 |

1,582 |

| 減税効果(A-B) |

131 |

114 |

100 |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

345 |

- (注)免税点等は考慮しておりません。

- →本来、当初3年間で691千円程度であるはずの償却資産税が半額の345千円程度となります。

- 参考までに、10倍規模の2億円の設備では、本来6,910千円程度の償却資産税が3,450千円程度となります。

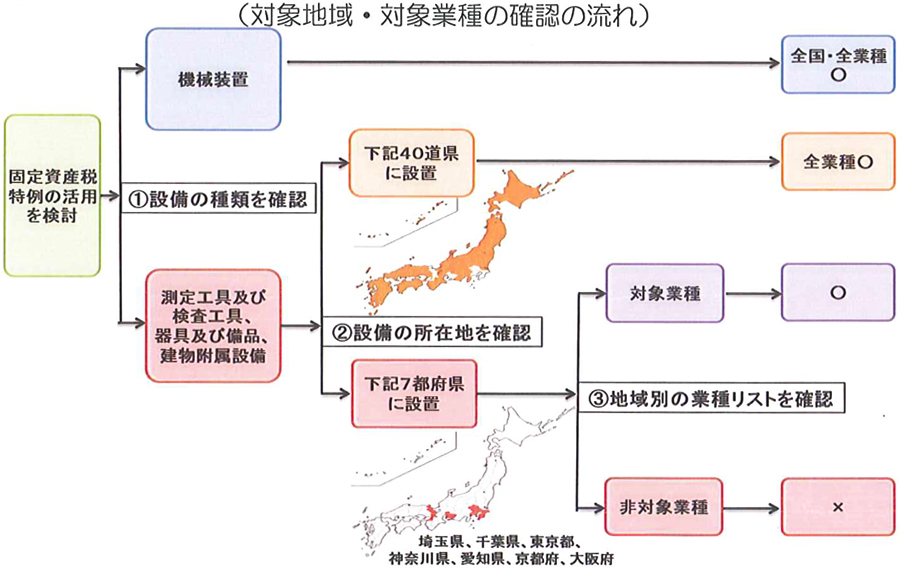

対象地域・対象業種について

平成29年度税制改正により新たに対象に追加された設備(測定工具及び検査工具・器具備品・建物附属設備)については、一部の地域において対象業種が限定されます。機械装置については引き続き全国・全業種対象です。

以下の流れで設備の地域及び業種をご確認下さい。

- ① 設備の種類を確認

- 機械装置であれば全国・全業種対象です。測定工具及び検査工具・器具備品・建物附属設備であれば②の確認へ

- ② 設備の所在地を確認

- 当該設備の所在地が、以下の7都道府県に該当する場合には③の確認へ。

埼玉県、千葉県、東京都、 神奈川県、辷ア知県、京都府、大阪府

その他の40道県に所在する設備の場合には全業種対象です。

(注意)地域の判断は、設備の所在地であることに注意してください。

- ③ 地域別の業種リストを確認

- 経営力向上計画の「2 事業分野と事業分野別指針」欄の「事業分野(中分類)」が、地域別の業種リストにおける対象業種(中分類)に該当するかどうかを確認してください。

- 地域別の業種リストは中小企業庁ホームページからご確認下さい。

http://www.chusho.meti.go.jp/keiei/kyoka/2017/170404kyokakotei.pdf

⑵ 適用手続き

※ 中小企業経営強化税制のA類型も同じ証明書(1枚)で適用できます。

各様式は中小企業庁ホームページからダウンロードできます。

(トップページ→経営サポート→経営強化法による支援→工業会等による証明書について)

http://www.chusho.meti.go.jp/keiei/kyoka/kougyoukai.html

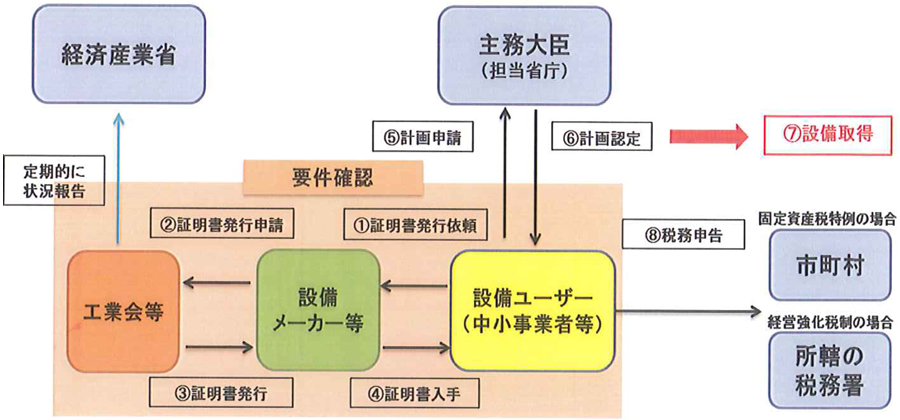

- ① 設備ユーザーは、当該設備を生産した機器メーカー等(以下「設備メーカー」)に証明書の発行を依頼してください。

- ※②~③は設備メーカーと工業会等とのやりとりです。

- ② 依頼を受けた設備メーカーは、証明書(様式1)及びチェックシート(様式2)に必要事項を記入の上、当該設備を担当する工業会等の確認を受けてください。

(注)設備の種類ごとに担当する工業会等を定めております。詳しくは中小企業庁ホームページをご参照ください。

http://www.chusho.meti.go.jp/keiei/kyoka/

- ③ 工業会等は、証明書及びチェックシートの記入内容を確認の上、設備メーカーに証明書を発行してください。

- ④ 工業会等から証明書の発行を受けた設備メーカーは、依頼があった設備ユーザーに証明書を転送してください。

- ⑤・⑥ 設備ユーザーは、④の確認を受けた設備を経営力向上計画に記載し、計画申請書及びその写しとともに④の工業会証明書の写しを添付して、主務大臣に計画申請します。主務大臣は、計画認定書と計画申請書の写しを設備ユーザーに交付します。

- ⑦・⑧ 認定を受けた経営力向上計画に基づき取得した経営力向上設備等については、税法上の他の要件を満たす場合には、税務申告において税制上の優遇措置の適用を受けることができます。

税務申告に際しては、納税書類に④の工業会証明書、⑤の計画申請書及び⑥の計画認定書(いずれも写し)を添付してください。

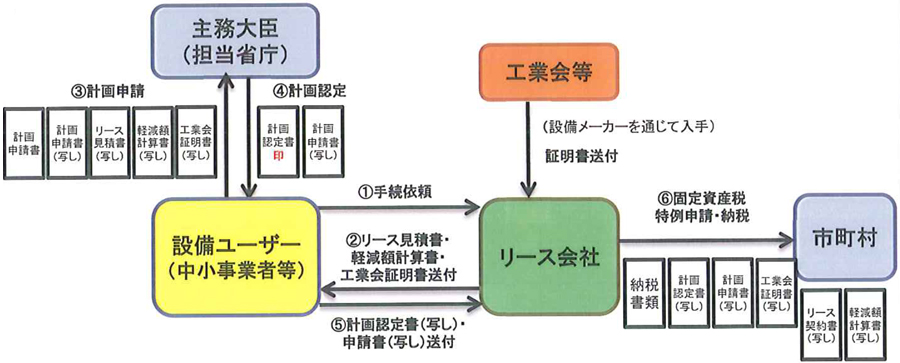

所有権移転外リースの場合(設備の利用者と固定資産税の負担者が異なる場合)

- ※ 所有権移転リースであって、リース会社が固定資産税を負担する場合も該当します。

- ※ 中小企業経営強化税性A類型の場合は、設備利用者と税制優遇の適用を受ける者が一致しますので、前項の手続に従ってください。

- ・ 固定資産税を負担するリース会社が特例を利用し、その軽減分をリース料から減額することで中小事業者等に還元する仕組みです。

- ・ 工業会証明書のほか、リース見積書、(公社)リース事業協会が確認した軽減額計算書が必要になりますので、詳しくはリース会社にご相談ください。

- ① 設備ユーザーは、設備を決定し、リース会社に手続きを依頼します。

- ② リース会社は、リース見積書・ (公社)リース事業協会が確認した固定資産税軽減額計算書・工業会等による証明書を設備ユーザーに送付します。

- ③ 経営力向上設備等の種類を記載した計画申請書とその写しとともに、リース会社から入手した書類 (リース見積書、軽減額計算書、工業会等による証明書) の写しを添付して、主務大臣に計画申請します。

※リース会社から入手した書類については、設備ユーザーが保管してください。

- ④ 主務大臣は、計画認定書を設備ユーザーに交付します。

- ⑤ 設備ユーザーはリース会社に計画認定書の写しと計画申請書の写しを送付します。

- ⑥ リース会社が自治体に納税手続を行います。

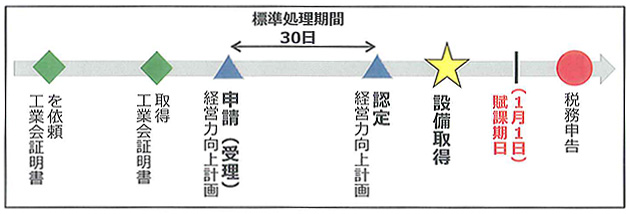

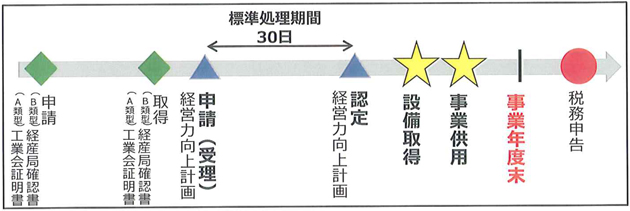

設備の取得時期について(固定資産税の特例)

経営力向上設備等については、以下のとおり、経営力向上計画の認定後に取得することが【原則】です。

原則に従うことができない場合には、設備取得日から一定期間内に経営力向上計画が受理される必要がありますので、【例外】の流れをご確認下さい。

【原則】経営力向上計画の認定を受けてから設備を取得

【例外】設備取得後に経営力向上計画を申請する場合

設備を取得した後に経営力向上計画を申請する場合には、設備取得日から60日以内に経営力向上計画が受理される必要があります(計画変更により設備を追加する場合も同様です)。

この場合、税制の適用を受けるためには、固定資産税の賦課期日は、毎年1月1日であることから、遅くとも当該設備を取得した年の12月31日までに認定を受ける必要があります(12月31日を超えて認定を受けた場合、減税の期間が2年となります)。

2-②中小企業経営強化税制

(1) 制度の概要

青色申告書を提出する①中小企業者等が、②指定期間内に、中小企業等経営強化法の認定を受けた経営力向上計画に基づき③一定の設備を新規取得等して④指定事業の用に供した場合、即時償却又は取得価額の10%(資本金3000万円超1億円以下の法人は7%)の税額控除を選択適用することができます。

- (注1) 税額控除額は、中小企業経営強化税制、中小企業投資促進税制、商業・サービス業・農林水産業活性化税制の控除税額の合計で、その事業年度の法人税額又は所得税額の20%までが上限となります。なお、税額控除の限度額を超える金額については、翌事業年度に繰り越すことができます。

- (注2) 特別償却は、限度額まで償却費を計上しなかった場合、その償却不足額を翌事業年度に繰り越すことができます。

条文:租税特別措置法

- 第10条の5の3(特定中小事業者が特定経営力向上設備等を取得した場合の特別償却又は所得税額の特別控除)【所得税】

- 第42条の12の4(中小企業者等が特定経営力向上設備等を取得した場合の特別償却又は法人税額の特別控除)【法人税】

- 第68条の15の5(中小連結法人が特定経営力向上設備等を取得した場合の特別償却又は法人税額の特別控除)【連結法人】

① 中小企業者等とは?

- ・ 資本金もしくは出資金の額が1億円以下の法人

- ・ 資本金もしくは出資金を有しない法人のうち常時使用する従業員数が1,000人以下の法人

- ・ 常時使用する従業員数が1,000人以下の個人や個人事業主

- ・ 協同組合等(中小企業等経営強化法第2条第2項に規定する「中小企業者等」に該当するものに限る)

ただし、次の法人は、たとえ資本金が1億円以下でも中小企業者とはなりません。

- ① 大規模法人(資本金もしくは出資金の額が1億円超の法人又は資本金もしくは出資金を有しない法人のうち、常時使用する従業員数が1,000人超の法人)から2分の1以上の出資を受ける法人

- ② 2以上の大規模法人から3分の2以上の出資を受ける法人

② 指定期間とは?

平成29年4月1日から令和3年3月31日までの期間

③ 一定の設備とは?

1. 税制改正情報⑤

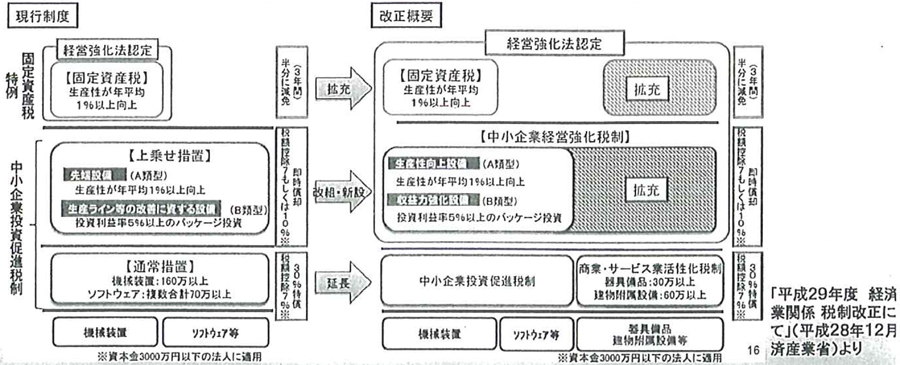

- (2-1)中小・小規模事業者の「攻めの投資」を支援する税制措置 拡充

- ○ 中小・小規模事業者の「攻めの投資」を後押しするため、中小企業投資促進税制の上乗せ措置(即時償却等)を改組し、中小企業経営強化税制を創設。対象設備を拡充し、一定の器具備品・建物附属設備を追加(適用期限は2年間)。

固定資産税の特例対象設備も、地域業種を限定した上で、同様に拡充することで、サービス業も含め、幅広く中小企業の生産性向上を強力に後押し。

- ○ 中小企業投資促進税制、商業・サービス業・農林水産業活性化税制も適用期限を2年間延長。

2. 平成29年4月からの太陽光発電設備の特別償却等①

- 【概要】太陽光発電設備に対する特別償却制度

- 中小企業経営強化税制の適用要件のポイント

- ・ 資本金1億円超等の大規模法人でないこと

- ・ 指定事業に該当すること

- ・ 貸付の用では、ないこと

- ・ その設備は、中古でないこと

2. 平成29年4月からの太陽光発電設備の特別償却等②

- 全量売電に対する特別償却

- (1) 生産性向上設備投資促進税制

所定の要件のもと、太陽光発電設備に対しては、生産性向上設備投資促進税制による特別償却を適用してきましたが、平成29年3月連系までで、全面的に制度が廃止されます。

- (2) グリーン投資減税

「10kW以上の認定外設備」のみを対象として、平成30年3月31日までの期間内に取得等(その後1年以内に事業供用)という期限で存続しています。

認定外設備は、設備認定を受けず、固定価格買取制度を利用しない、独立型太陽光設備を指すので、全量売電、余剰売電には、適用できません。

- (3) 新税制「中小企業経営強化税制」

全量売電による太陽光発電事業(電気業)は、要件である指定事業に該当せず、適用がない見込みです。

<参考>平成28年度 税制改正大綱(グリーン投資減税)

- P.68 [廃止・縮減等]

- (1) エネルギー環境負荷低減推進設備等を取得した場合の特別償却又は税額控除制度(環境関連投資促進税制)について、次の見直しを行った上、その適用期限を2年延長する(所得税についても同様とする。)。

- ① 風力発電設備について普通償却限度額との合計でその取得価額までの特別償却ができる措置(即時償却)を廃止する。

- ② 対象資産について、太陽光発電設備を電気事業者による再生可能エネルギー電気の調達に関する特別措置法の認定発電設備以外のものとする等の見直しを行う。

- ③ 税額控除の対象資産から車両運搬具を除外する。

平成28年度税制改正大綱(平成27年12月16日 自由民主党、公明党)より

- <ポイント>

- ・ 固定価格買取制度を利用しない、独立型と呼ばれる、発電した電力を自身で使うような太陽光発電設備に対しては、継続してグリーン投資減税が適用できます。

④ 指定事業とは?

農業、林業、漁業、水逕「養殖業、鉱業、建設業、製造業、ガス業、情報通信業、 一般旅客自動車運送業、道路貨物運送業、海洋運輸業、沿海運輸業、内航船舶貸渡業、倉庫業、港湾運送業、こん包業、郵便業、卸売業、小売業、損害保険代理業、不動産業、

物品賃貸業、学術研究、専門・技術サービス業、宿泊業、飲食サービス業、生活関連サービス業、映画業、教育、学習支援業、医療、福祉業、 協同組合(他に分類されないもの)、サービス業(他に分類されないもの)

- (注1)中小企業投資促進税制及び商業・サービス業・農林水産業活性化税制のそれぞれの対象事業に該当する全ての事業が中小企業経営強化税制の指定事業となります。

- (注2)電気業、水道業、鉄道業、航空運輸業、銀行業、娯楽業(映画業を除く)等は対象になりません。

- (注3)風俗営業等の規則及び業務の適正化等に関する法律第2条第5項に規定する性風俗関連特殊営業に該当するものを除きます。

- (注4)サービス業(情報通信業、駐車場業、物品賃貸業宿泊業など)

(2) 適用手続き

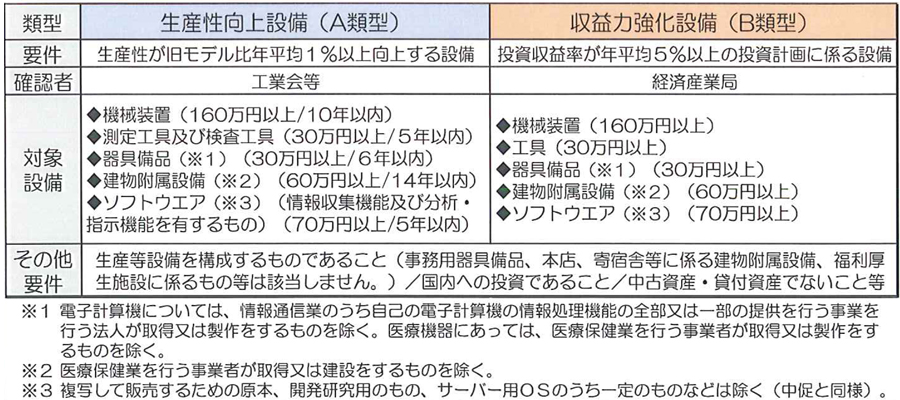

(2-1)A類型:生産性向上設備

生産性向上設備の要件

下の表の対象設備のうち、以下の2つの要件を満たすもの

- ① 一定期間内に販売されたモデル(最新モデルである必要はありません)

- ② 経営力の向上に資するものの指標(生産効率、エネルギー効率、精度など)が旧モデルと比較して年平均1%以上向上している設備(※)

- ※ ソフトウェアについては情報収集機能及び分析・指示機能を有するもの

要件①、②について、工業会等から証明書を取得する必要があります。

対象設備

| 設備の種類 |

用途は細目 |

最低価格

(1台1基又は一の取得価格) |

販売開始時期 |

| 機械装置 |

全て |

160万円以上 |

10年以内 |

| 工具 |

測定工具及び検査工具 |

30万円以上 |

5年以内 |

| 器具備品(※1) |

全て |

30万円以上 |

6年以内 |

| 建物附属設備(※2) |

全て |

60万円以上 |

14年以内 |

| ソフトウェア(※3) |

設備の稼働状況等に係る情報

収集機能及び分析・指示機能を有するもの |

70万円以上 |

5年以内 |

- ※1 電子計算機については、情報通信業のうち自己の電子計算機の情報処理機能の全部又は一部の提供を行う事業を行う法人が取得又は製作をするものを除く。医療機器にあっては、医療保険業を行う事業者が取得又は製作をするものを除く。

- ※2 医療保険業を行う事業者が取得又は建設をするものを除く。

- ※3 複写して販売するための原本、開発研究用のもの、サーバー用OSのうち一定のものなどは除く(中促と同様)。

(2-2)B類型:収益力強化設備

収益力強化設備の要件

下の表の対象設備のうち、以下の要件を満たすもの

年平均の投資利益が5%以上となることが見込まれることにつき、経済産業大臣(経済産業局)の確認を受けた投資計画に記載された投資の目的を達井するために必要不可欠な設備

上記の要件について、経済産業局から確認書を取得する必要があります。

確認書取得から税制の適用を受けるまでのながれについてはP.10を参照

対象設備

| 設備の種類 |

用途又は細目 |

最低価格

(1台1基又は一の取得価格) |

| 機械装置 |

全て |

160万円以上 |

| 工具 |

全て |

30万円以上 |

| 器具備品(※1) |

全て |

30万円以上 |

| 建物附属設備(※2) |

全て |

60万円以上 |

| ソフトウェア(※3) |

全て |

70万円以上 |

- ※1 電子計算機については、情報通信業のうち自己の電子計算機の情報処理機能の全部又は一部の提供を行う事業を行う法人が取得または製作するものを除く。医療機器にあたっては、医療保険業を行う事業者が取得または製作をするものを除く。

- ※2 医療保険業を行う事業者が取得又は建設をするものを除く。

- ※3 複写して販売するための原本、開発研究用のもの、サーバー用OSのうち一定のものなどは除く(中促と同様)。

投資利益率の計算について

年平均の投資利益率は、次の算式によって算定します。

- ※1 会計上の減価償却費

- ※2 設備の取得等をする年度の翌年度以降3年度の平均額

- ※3 設備の取得等をする年度におけるその取得等をする設備の取得価格の合計額

投資計画の策定単位について

投資計画の策定単位は、収益力強化設備の導入の目的(=事業の生産性の向上に特に資すること)に照らして、必要不可欠な設備の導入に係るものであり、その設備から投資利益率を算定する際に、

追加的に生じる効果を正確に算出するために必要最小限の単位が、投資計画の策定単位です。

(例)工場の生産ラインの改善投資→生産ライン単位(工場全体に効果が出る場合は工場単位)

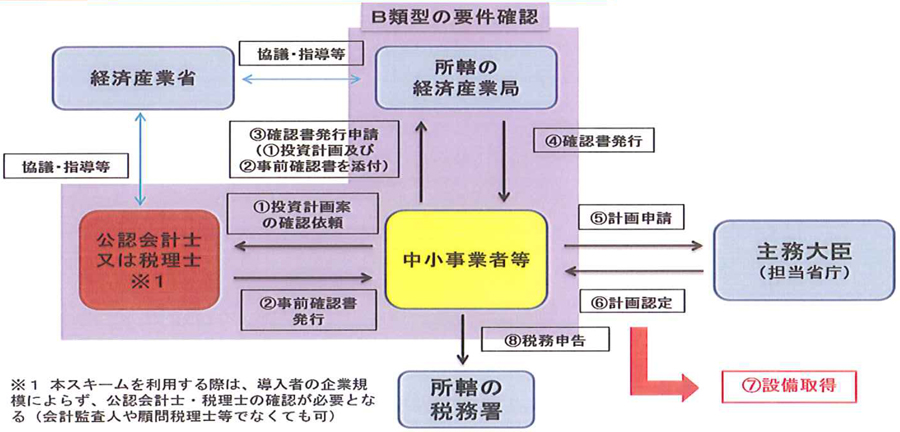

適用手続き(中小企業経営強化税制B類型)

各様式は中小企業庁ホームページからダウンロードできます。

(トップページ→経営サポート→経営強化法による支援→経済産業局による確認書について)

http://www.chusho.meti.go.jp/keiei/kyoka/kakuninsyo.html

- ①・② 申請書(様式1)に必要事項をご記入いただき、必要書類(当該申請書の裏付けとなる資料等)

を添付の上、公認会計士又は税理士の事前確認を受けてください。

公認会計士又は税理士は申請書と裏付けとなる資料に齟齬がないか等を確認し、「事前確認書(様式2)」を発行します。

- ③・④ 申請者は、必要に応じて申請書の修正等を行った上で、②の事前確認書を添付の上、本社所在地を管轄する経済産業局(※)に、事前にご連絡(予約)をした上で、申請書の内容が分かる方が申請書をご持参・ご説明ください。

※申請書に記載のある設備の導入場所に当該申請書について説明可能な方がいるなど、特段の事情がある場合は設備の導入場所の管轄の経済産業局でも申請ができます。

経済産業局は、③のご説明を受けてから、概ね1ヶ月以内に、②の事前確認書、申請書、添付書類に基づき、当該申請書が経営力向上設備等の投資計画であるとして適切である場合に確認書(様式3)を発行し、申請書及び必要添付書類を添付したものをお渡しします。

- ⑤・⑥ 申請者は、④の確認を受けた設備について経営力向上計画に記載し、計画申請書及びその写しとともに④の確認書及び確認申請書(いずれも写し)を添付して、主務大臣に計画申請します。

主務大臣は、計画認定書と計画申請書の写しを申請者に交付します。

- ⑦・⑧ 認定を受けた経営力向上計画に基づき取得した経営力向上設備等については、税法上の他の要件を満たす場合には、税務申告において税制上の優遇措置の適用を受けることができます。

税務申告に際しては、④の確認書、⑤の申請書及び⑥の認定書(いずれも写し)を添付してください。

- ⑨ ④の確認書の交付を受けた申請者は、設備の取得等をする年度の翌年度以降3年間について、当該投資計画に関する実施状況報告書(様式4)を、設備の取得等を行った事業年度の翌事業年度終了後4ヶ月以内に、

確認書の交付を受けた経済産業局に提出してください。

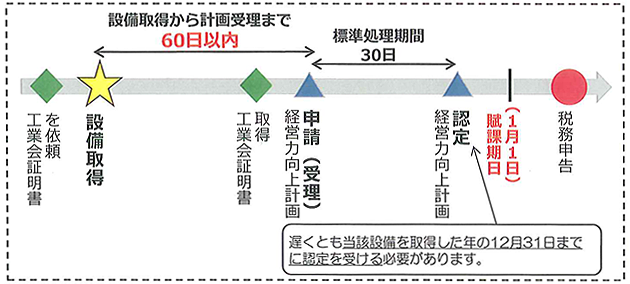

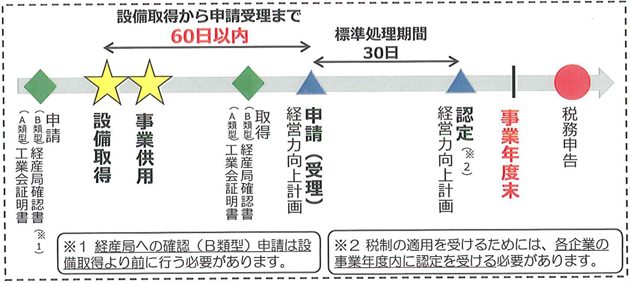

設備の取得時期について(中小企業経営強化税制A・B共通)

経営力向上設備等については、以下のとおり、経営力向上計画の認定後に取得することが【原則】です。原則に従うことができない場合には、設備取得日から一定期間内に経営力向上計画が受理される必要がありますので、【例外】の流れをご確認下さい。

【原則】経営力向上計画の認定を受けてから設備を取得

【例外】設備取得後に経営力向上計画を申請する場合

設備を取得した後に経営力向上計画を申請する場合には、設備取得日から60日以内に経営力向上計画が受理される必要があります(計画変更により設備を追加する場合も同様です)。

上記の場合において税制の適用を受けるためには、制度の適用を年度単位で見ることから、遅くとも当該設備を取得し事業の用に供した年度(各企業の事業年度)内に認定を受ける必要があります(当該事業年度を超えて認定を受けた場合、税制の適用を受けることはできませんのでご注意ください)。

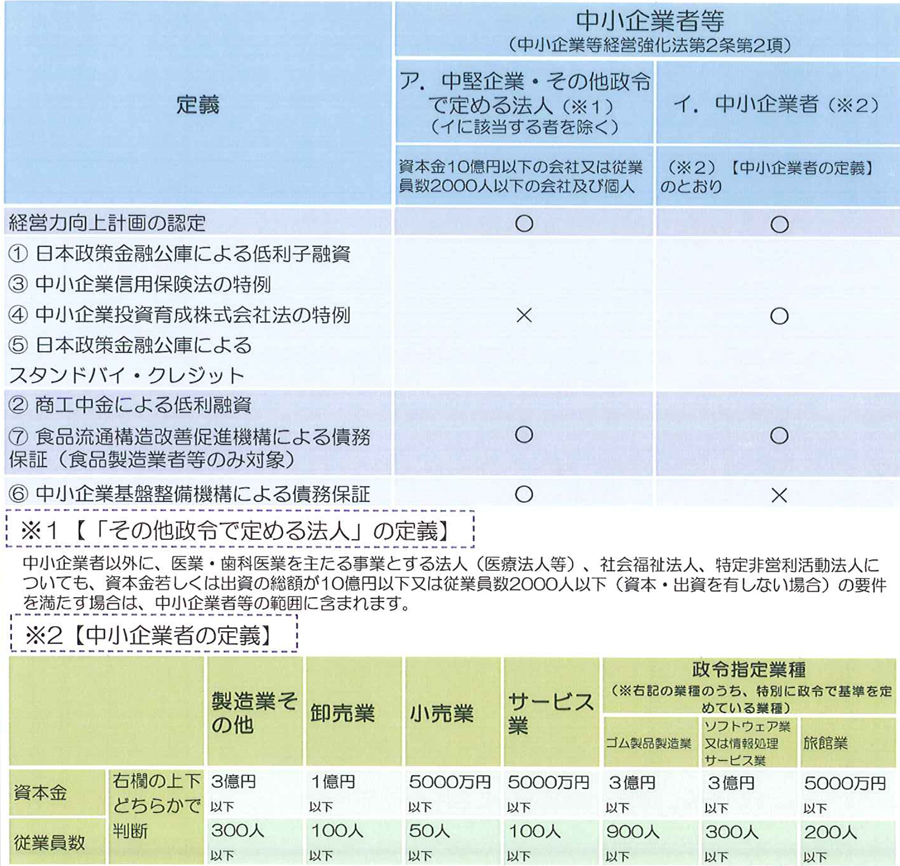

3.金融支援

経営力向上計画が認定された事業者は、政策金融機関の低利融資、民間金融機関の融資に対する通常とは別枠での信用保証、債務保証等の資金調達に関する支援などを受けることができます。

(1)各種金融支援の概要

- ① 日本政策金融公庫による低利融資 中小企業者向け

- 経営力向上計画の認定を受けた事業者が行う設備投資に必要な資金について低利融資を受ける事ができます。

- 貸付金利

- 設備資金について、基準利率から0.9%引下げ(運転資金については基準利率)

※基準利率:中小企業事業1.21%国民事業1.71%(平成29年3月現在)

- 貸付限度額

- (中小企業事業)7億2,000万円(うち運転資金2億5,000万円)

(国民生活事業)7,200万円(うち運転資金4,800万円)

- 貸付期間

- (設備資金20年以内、長期運転資金7年以内(据置期間2年以内)

- ② 商工中金による低利融資 中堅クラス向け 中小企業者向け

- 経営力向上計画を策定している事業者に対し、商工中金の独自融資制度により、低利融資を受ける事ができます。

- ③ 中小企業信用保険法の特例 中小企業者向け

- 中小企業者は、経営力向上計画の実行(※)にあたり、民間金融機関から融資を受ける際、信用保証協会による信用保証のうち、普通保険等とは別枠での追加保証や保証枠の拡大が受けられます。

(※)新商品・新サービスなど「自社にとって新しい取組」(新事業活動)に限ります。

保証限度額

- ④ 中小企業投資育成株式会社法の特例 中小企業者向け

- 経営力向上計画の認定を受けた場合、通常の投資対象(資本金3億円以下の株式会社)に加えて、資本金額が3億円を超える株式会社(中小企業者)も中小企業投資育成株式会社からの投資を受けることが可能になります。

- ⑤ 日本政策金融公庫によるスタンドバイ・クレジット 中小企業者向け

- 経営力向上計画の認定を受けた中小企業者(国内親会社)の海外支店又は海外子会社が、日本公庫の提携する海外金融機関から現地通貨建ての融資を受ける場合に、日本公庫による債務の保証を受けることができます。

- 〇 補償限度額:1法人あたり最大4億5,000万円

- 〇 融資期間:1~5年

- ⑥ 中小企業基盤整備機構による債務保証 中堅クラス向け

- 資本金10億円以下または従業員数2千人以下の中堅企業等(※)が、経営力向上計画を実施するために必要な資金について、保証額最大25億円(保証割合50%、最大50億円の借入に対応)の債務の保証を受けられます。(※)中小企業者は含まれません。

- (※)中小企業者は含まれません。

- ⑦ 食品流通構造改善促進機構による債務保証 中堅クラス向け 中小企業者向け

- 食品製造業者等は、経営力向上計画の実行にあたり、民間金融機関から融資を受ける際に信用保証を使えない場合や巨額の資金調達が必要となる場合に、食品流通構造改善促進機構による債務保証を受けられます。

適用対象者

※①~⑦の番号は前項からの各種金融支援の番号と一致しています。